【ACSの『ほけん』のはなし】②

こんにちは。

エーシーエス保険事業推進担当の松本Nです。

毎日、暑い日が続いていますが皆様いかがお過ごしでしょうか?

前回、簡単に保険についてのさわりの話をさせていただきましたが、

今回は生命保険についてお話ししましょう。

生命保険のイメージはどんなものでしょうか?

万一のためのもの…とは分かるもののどんな内容までかはご存じない方も多いのではないでしょうか?

前回お話したように保険会社もたくさんあって、

保険の商品もたくさんあるのでなんだか難しく感じてしまうかもしれませんが、

生命保険は分類すると基本的な形は3つしかありません。

まずは①「定期保険」、そして②「養老保険」、そして③「終身保険」の3つの形です。

ひとつずつ見ていきましょう。

①定期保険(※生命保険協会HPより参照)

「定期」つまり期間が定まっている保険です。

例えば30歳から60歳まで5000万円の保障を持つという感じ。

したがって35歳や55歳などで万が一があった場合には5000万円の保険金が受取人に支払われますが、

61歳で亡くなった場合には(契約を更新していなければ)保障は何もありません。

そして途中で解約したとしても多くの保険は解約金はありません。

いわゆる掛け捨てというやつです。

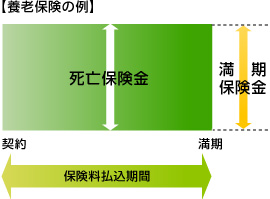

②養老保険(※生命保険協会HPより参照)

それに対して養老保険ですが、

こちらも同じように30歳から60歳までの5000万円の保険だったとします。

期間は先ほどの定期保険と同じように決まっていますが、

大きく違うのは60歳の時点で亡くなっていなければ生存保険金として「満期保険金」を契約者が受け取ることができます。

もちろん生きてて5000万円もらえれれば嬉しいですが、

基本的に同程度保険料も支払うことになるので、

単純に考えれば14万円近くを毎月30年間支払うことになります。

ただし保険ですので万が一があった場合は300万しか保険料を納めてなかったとしても保険会社は受取人に5000万円支払う事となります。

また途中で解約した場合には掛け捨てではなく「解約返戻金」として戻ってくるお金があります。

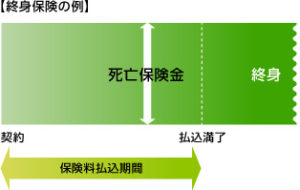

③終身保険(※生命保険協会HPより参照)

こちらは読んで字のごとく「終身」つまり「身が終わるまで」ということで一生涯の保障を得ることができます。

保険料はタイミングにもよりますが30歳から60歳までに保険料を一生分払い込んでしまい、

払い込んだ後は保険料を払うこともなく保障だけが一生涯続くというものです。

またこの保険も貯蓄性があり、

払い込んだしまった保険の多くは解約した場合、

支払った保険料よりも多い解約返戻金が貯まっていることが多くなります(※利率・商品による)

したがって万が一がなくても使うべきタイミングで(生きてるうちに)解約して自分の資産とするか、

万が一があった場合に保険金として家族に残すということが選べるようになります。

また貯蓄性もあり払い込んだ後も保険会社の利率で運用されますので資産形成にも役立てることができます。

しかしながらこちらもそれなりに保険料の払い込みが必要となります。

多くの場合は払い込みの途中で解約すると損をします。

まずはご自身で保険に入る「目的」を明確にする必要があります。

例えば小さいお子さんがいて数千万円の保障が必要な場合は多くは「定期保険」で組み立てることとなるでしょう。

掛け捨てであるものの安い保険料で大きな保障を得ることができます。

また老後の資産形成ですと「養老保険」や「終身保険」を活用することになります。

実際は掛け始める年齢や資産状況に応じて保険設計が必要です。

場合によっては保険ではなく投資信託などの株式投資が向いている場合もありますし、

年齢によってはリスクを取らない選択もあるかと思います。

まずは「何のため」に「いつまで」「いくら」必要なのか?というところからじっくり考えていきましょう。

エーシーエスでは生命保険協会認定のトータル・ライフ・コンサルタントの資格やFP資格を持ったアドバイザーもおります(私です)ので、

気軽にご相談ください。

■ 自己紹介 ■

有限会社エーシーエス

営業部 保険事業推進・TLC生命保険協会認定FP

松本 紀彦

1974年7月長崎市生まれ。

新卒後は三菱系の新車ディーラーにて10年間勤務。

その後、大手通信事業企業に転職し3年勤務。

そして結婚を機に再度新車ディーラーに復帰し3年半営業職を務める。

その後、自動車業界から転身し保険業界では外資系生命保険会社及び全国大手保険代理店にて6年半の実務を経験。

生命保険では最上位となるトータル・ライフ・コンサルタントの資格を取得。

2021年3月より新規事業として自動車販売と保険販売の2つの事業拡大を目指すエーシーエスと出会い入社し現在に至る。